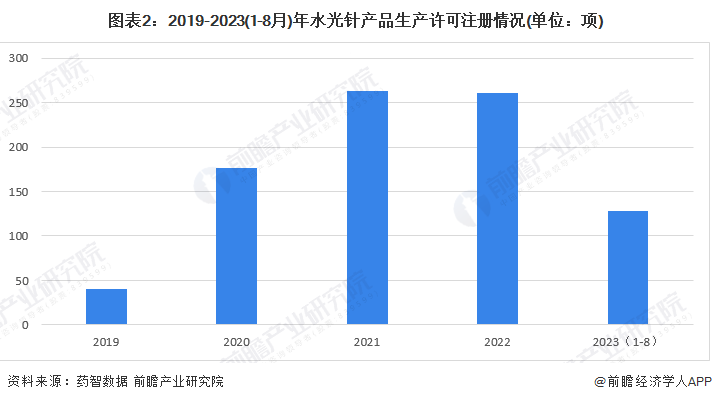

水光针是一种医学美容疗法,通过真皮层注射实现,也被称为中胚层疗法或美塑疗法,传统的涂抹式护肤,营养吸收率仅0.03%,而水光注射可使各种营养物质吸收率达95%以上。水光项目种类多种多样,不同的种类作用也不同,涂抹式水光和无针水光不能渗透表皮层,因此补水效果一般但治疗无痛感,微针类水光和水光补水项目可直达真皮层,效果更加好维持的时间更久,微针类水光项目注重治疗修复,如改善痘印和毛孔粗大等问题,水光补水项目主打补水,适合解决缺水问题。据统计,截至2023年8月,全国可生产面部真皮层注射(水光针)医疗器械产品的生产企业共有1804家,2022年较2019年生产许可注册数量同比增长86.86%。

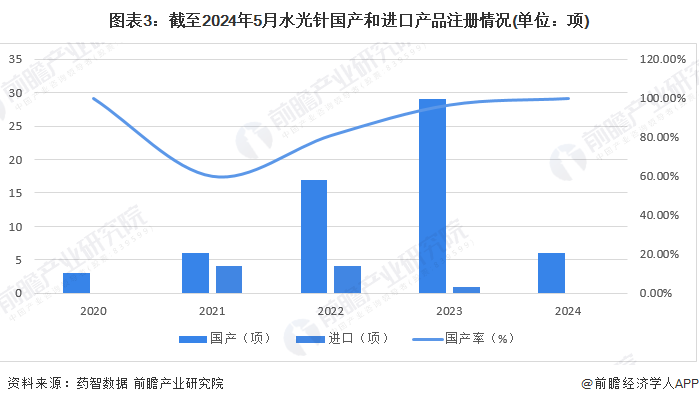

据药智多个方面数据显示,2023年我国面部真皮层注射(水光针)医疗器械产品国产注册数量为29项,进口注册数量仅1项,国产率高达97%。近五年,我国国产水光针注册数量合计51项,进口水光针合计9项,平均国产化率为87%。随着爱美客华熙生物等玻尿酸巨头的崛起,国产水光竞争力逐渐增强,部分国货水光产品的质量早已赶超进口品牌,医疗器械端正迎来“国货崛起”时代,市场占有率不断提高。

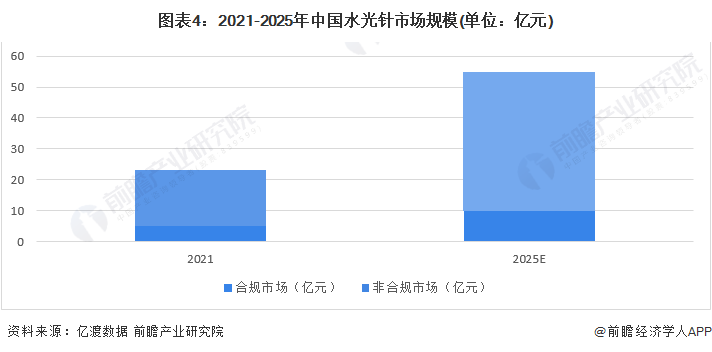

2021年我国水光针消费市场规模约23亿元,预计至2025年将达到55亿元,CAGR=24.35%。我国水光针市场正规产品稀少,多数产品均未取得Ⅲ类医疗器械注册证,2021年我国水光针合规经营市场规模仅为5.1亿元,占总市场规模的22.17%。

水光针价格分布也相当广泛,从200到6000元以上都有相应品牌产品。一般来说,千元以下水光针产品同质化非常严重,主要是低端纯HA(透明质酸)类水光制剂,品牌有海珠、润百颜水光等;中高端产品价格则是分布在1000到6000元,这个区间覆盖了多种复配型水光针类型,包括嗨体2.5、丝丽、肤柔美、英诺小棕瓶、润致娃娃针等;而高端的纯HA类水光制剂则被瑞蓝唯瑅、乔雅登VOLITE等国外品牌占据。

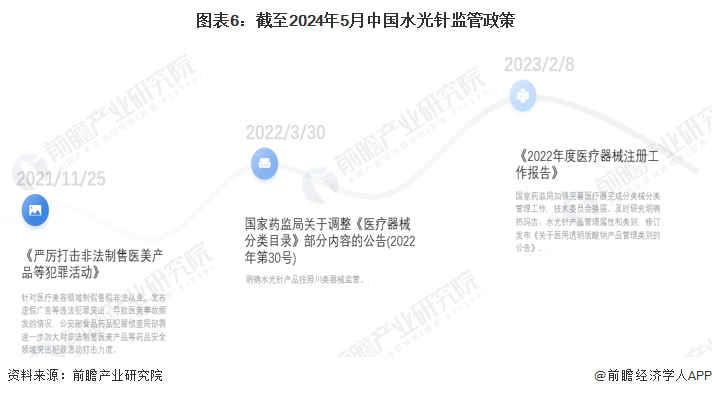

2022年3月30日,国家药监局明确规定,水光针产品需按三类器械进行监管,在此基础上执法力度进一步加大,315晚会再次重申注射类产品至少是三类医疗器械的规定,有利于拔高行业进入门槛且肃清中小型不合规产品,利好于具有合规销售资质的水光针厂商。

更多本行业研究分析详见前瞻产业研究院《中国玻尿酸行业深度调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对玻尿酸行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来玻尿酸行业发展轨迹及实践经验,对玻尿酸行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2024年中国玻尿酸医美注射商品市场分析之“注射填充用玻尿酸”:项目热度持续攀升,内资主打中低端路线

重磅!2024年中国及31省市玻尿酸行业政策汇总及解读(全)“终端医美机构规范经营,医美外科放开注射类限制”

2024年中国玻尿酸三巨头经营密码分析:玻尿酸市场红利逐渐消退,爱美客毛利持续走高

预见2024:《2024年中国玻尿酸行业全景图谱》(附市场规模、竞争格局和发展前途等)

【行业深度】洞察2024:中国玻尿酸行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

华体汇体育app官方下载安装官方公众微信号

华体汇体育app官方下载安装官方公众微信号

华体汇体育app官方下载安装官方微博

华体汇体育app官方下载安装官方微博

华体汇体育app官方下载安装店

华体汇体育app官方下载安装店